Login

Login

Produkt Wissen

Warrants

Kulinarischer Ausflug

Am einfachsten lässt sich die Funktionsweise eines Warrants anhand eines Beispiels aus einem ganz anderen, uns allen vertrauten Lebensbereich erklären.

Stellen Sie sich vor, in Ihrer Nähe gibt es ein hervorragendes italienisches Restaurant, in welchem Sie zu den treusten Stammkunden zählen. Eines Tages verkauft Ihnen der Besitzer des Lokals als Dank ein paar Menü-Gutscheine im Wert von 15 CHF zum Spezialpreis von 10 CHF. Die Gutscheine sind zwei Jahre lang gültig. Der aktuelle Preis für das Abendessen beträgt 12 CHF. Da Sie bei Einsatz eines Gutscheins 2 CHF sparen würden, hat der Gutschein einen Wert von 2 CHF. Diesen Wert wollen wir als «inneren Wert» bezeichnen.

Ein halbes Jahr später muss das Restaurant die Preise erhöhen. Steigende Lohnkosten und höhere Strompreise lassen keine andere Wahl. Ein Abendessen kostet nun 14 CHF. Der Preis hat sich also um über 16 Prozent erhöht. Mit einem Gutschein können Sie das Abendessen jedoch weiterhin für 10 CHF geniessen. Der innere Wert eines Gutscheins beträgt demnach nun mindestens 4 CHF.

Der Wert des Gutscheins hat sich folglich um 100 Prozent erhöht und damit deutlich stärker als der Preis für das Abendessen. Der Gutschein reagiert mit einer Art «Hebelwirkung» auf die Preisveränderung. Stellen Sie sich vor, das Abendessen würde plötzlich nur noch 10 CHF kosten.

Dies würde den Gutschein zumindest für den Moment wertlos machen, da er Ihnen gegenüber dem direkten Kauf keinen Vorteil mehr liefert. Würden Sie die Gutscheine dennoch einfach wegwerfen? Vermutlich eher nicht, denn es besteht ja die Möglichkeit, dass während der Gültigkeitsdauer der Preis für das Essen wieder steigt, womit die Gutscheine wieder einen Wert aufweisen würden.

Die Gutscheine bestehen also nicht nur aus dem inneren Wert, sondern auch aus einer Art Zeitwert.

In diesem Zeitwert drückt sich die Wahrscheinlichkeit aus, dass der Wert eines Gutscheins vor Ablauf der Gültigkeit steigt.

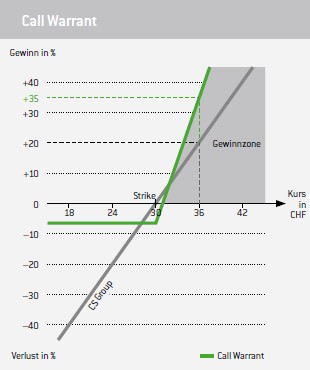

Call Warrant

Wenn Sie das kleine Beispiel mit dem Restaurant- Gutschein verstanden haben, werden Sie auch mit der Funktionsweise der Warrants keine grosse Mühe haben. Steckt in diesem Gutschein-Beispiel doch bereits das Grundprinzip eines Call Warrants.

Mit einem Call Warrant erhält der Anleger das Recht, einen bestimmten Basiswert zu einem festgelegten Preis, in einer bestimmten Menge zu kaufen. Als Basiswert dient natürlich nicht eine Mahlzeit in Ihrem italienischen Lieblings-Restaurant, sondern zum Beispiel eine bestimmte Aktie, ein Aktienindex, eine Währung oder ein Rohstoff.

Bei einigen Warrants kann das Optionsrecht nur am Laufzeitende ausgeübt werden. In diesem Fall spricht man von einem «europäischen Warrant ». Bei den sogenannten «amerikanischen Warrants» kann das Optionsrecht jederzeit, bis zur Fälligkeit, ausgeübt werden. Diese Bezeichnungen haben jedoch nichts mit dem Handelsplatz der Warrants oder der Herkunft des Basiswertes zu tun! Die Laufzeit von Warrants liegt bei Emission meist zwischen einigen Monaten und mehreren Jahren.

An dieser Stelle ist zu betonen, dass es den meisten Investoren beim Kauf eines Warrants nur selten darum geht, das Optionsrecht tatsächlich auszuüben und den Basiswert zu kaufen. Vielmehr ist es das Ziel des Anlegers, auf eine Preissteigerung des Warrants zu warten, um das Hebel-Produkt dann zu einem höheren Preis – mit Gewinn – wieder verkaufen zu können. Die Ausübung des Optionsrechts ist normalerweise auch wirtschaftlich nicht sinnvoll: Denn bei einer Ausübung würde man immer nur den inneren Wert des Warrants realisieren. Der Zeitwertanteil würde aber verloren gehen.

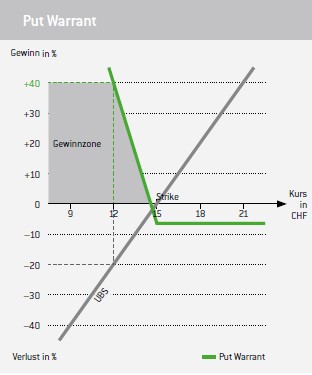

Put Warrants

Mit einem Put Warrant erhält ein Anleger das Recht, einen bestimmten Basiswert zu einem festgelegten Preis, während einer bestimmten Frist, in einer bestimmten Menge zu verkaufen. Dieses Recht gewinnt an Wert, wenn der Preis des Basiswertes fällt. Inhaber von Put Warrants profitieren folglich von fallenden Kursen.

Keine Umsätze? Kein Problem!

Warrants werden in der Regel von grossen Banken und Wertpapierhandelshäusern herausgegeben. Für alle Produkte stellen die Emittenten fortlaufend An- und Verkaufskurse zur Verfügung, sodass die Produkte grundsätzlich jederzeit handelbar sind, auch wenn über längere Zeiträume keine Umsätze stattfinden.

Preiseinflussfaktoren

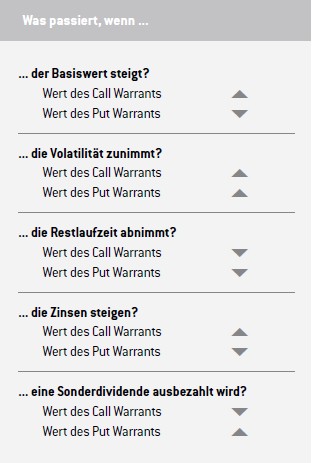

Nicht nur Veränderungen im Kurs des Basiswertes beeinflussen den Kurs eines Warrants – einige weitere Faktoren wirken sich ebenfalls auf den Wert eines Warrants aus. Für den Anleger sind insbesondere Veränderungen der Volatilität, also der Schwankungsbreite des Basiswertes, von grosser Bedeutung. Daneben spielen auch Veränderungen des Zinsniveaus und Veränderungen erwarteter Dividendenzahlungen eine Rolle.

Historische und implizite Volatilität

Es gilt, die historische und die implizite Volatilität zu unterscheiden. Die historische Volatilität gibt an, wie stark der Kurs eines Finanzinstruments in der Vergangenheit geschwankt hat. Die implizite Volatilität zeigt dagegen auf, welche Schwankungsstärke von einem bestimmten Finanzinstrument in der Zukunft erwartet wird. Erhöht sich die implizite Volatilität für einen Basiswert, so führt dies zu steigenden Preisen der Warrants.

Warum ist das so?

Warrants weisen ein asymmetrisches Chance- Risiko-Profil auf: Der maximal mögliche Verlust für den Käufer ist – unabhängig von den Schwankungen des Basiswertes – immer auf das eingesetzte Kapital begrenzt. Die Gewinnchancen mit einem Warrant erhöhen sich dagegen, wenn der Basiswert stärker schwankt und die Kursausschläge grösser werden. Daher führt eine steigende implizite Volatilität bei Warrants zu steigenden Preisen. Dies gilt allerdings auch umgekehrt: Eine fallende implizite Volatilität führt zu fallenden Warrant- Kursen und damit gelegentlich zu unangenehmen Überraschungen für Warrant-Anleger, die mit dem Einfluss der Volatilität nicht vertraut sind.

In den meisten Fällen sind Anleger in Call Warrants davon betroffen. Häufig kann beobachtet werden, dass die impliziten Volatilitäten an den Aktienmärkten bei steigenden Kursen zurückgehen und umgekehrt. Die steigenden Aktienkurse wirken sich zwar positiv auf die Call Warrants aus, gleichzeitig wirkt aber die fallende implizite Volatilität in die entgegengesetzte Richtung, sodass der Kursgewinn des Call Warrants geringer ausfällt als erhofft. Im Extremfall kann der Effekt der fallenden impliziten Volatilität den Kursgewinn sogar überkompensieren.

Allerdings beeinflussen Veränderungen der impliziten Volatilität – ebenso wie Zinsen und Dividenden – nur den Zeitwertanteil eines Warrants. Der innere Wert des Warrants wird dagegen nur durch die Differenz zwischen dem Kurs des Basiswertes und dem festgelegten Basispreis bestimmt.

Der Anleger kann daher den Einfluss von Volatilitätsveränderungen deutlich reduzieren, indem er Warrants kauft, die «im Geld» sind. Dabei handelt es sich also um Papiere, die bereits einen hohen inneren Wert aufweisen. Gleichzeitig dient die implizite Volatilität als Mass dafür, wie teuer ein Warrant ist. Hat der Anleger die Wahl zwischen mehreren identisch ausgestatteten Warrants, so sollte er sich grundsätzlich für den mit der geringsten impliziten Volatilität entscheiden.

Zinsen und Dividenden

Der Emittent eines Warrants spekuliert niemals gegen den Anleger. Um einen Gewinn zu erzielen, wird die herausgebende Bank also keinesfalls hoffen, dass der Wert des Warrants fällt und der Anleger einen Verlust erleidet. Vielmehr sichert sich der Emittent gegen Kursveränderungen des Warrants ab, indem er Einheiten des Basiswertes kauft und verkauft. Im Idealfall ist er so abgesichert, dass sich seine Absicherungsposition (Hedge-Position) genauso verhält wie der Wert der verkauften Warrants. Die Absicherung wird aufgelöst, sobald der Anleger die Papiere wieder an den Emittenten zurückverkauft.

Aufgrund der Hebelwirkung des Warrants benötigt der Emittent zur Absicherung verkaufter Calls jedoch erheblich mehr Kapital als der Anleger. Für dieses Kapital stellt der Emittent dem Anleger Zinskosten in Rechnung, die im Preis des Warrants enthalten sind. Steigende Zinsen führen daher zu steigenden Preisen von Call Warrants. Bei Puts ist es umgekehrt. Hier verkauft der Emittent Basiswerte, um sich abzusichern. Dafür erhält er Kapital, welches er zinsbringend anlegen kann. Steigende Zinsen reduzieren folglich die Preise von Put Warrants. Der Einfluss von Zinsveränderungen ist in der Regel jedoch so gering, dass er vom Anleger kaum wahrgenommen wird.

Hält der Emittent Aktien als Absicherungsposition, so vereinnahmt er natürlich auch die entsprechenden Dividendenausschüttungen. Diese Zusatzerträge verringern den Preis von Call Warrants und erhöhen die Preise für Puts. Ändert sich die Dividendenerwartung, so hat dies einen Einfluss auf die Preise der Warrants (siehe Tabelle). Unerwartet angekündigte Sonderdividenden eines Unternehmens können so zum Beispiel zu einem kräftigen Kursrückgang von Warrants auf die betreffende Aktie führen.

Kennzahlen

Zur Bewertung von Warrants existieren verschiedene Kennzahlen. Die wichtigsten davon möchten wir Ihnen vorstellen. Die Berechnung einiger Kennzahlen soll nachfolgend am bereits zuvor verwendeten Call Warrant auf die Credit Suisse verdeutlicht werden:

| Restlaufzeit: | 2 Jahre |

| Basiswert: | CS Group N |

| Strike: | CHF 30.00 |

| Bezugsverhältnis: | 0,1 |

| Aktueller Kurs Warrants: | CHF 1.30 |

| Aktueller Kurs Aktie: | CHF 30.00 |

Innerer Wert

Der innere Wert ist der Wert, den der Anleger realisieren würde, wenn er das Optionsrecht sofort ausübt und den Basiswert kauft bzw. verkauft.

Der innere Wert eines Warrants kann sehr einfach berechnet werden. In unserem Beispiel des Call Warrants auf die Aktie der Credit Suisse ergibt sich ein innerer Wert von 0 CHF, der wie folgt berechnet wird:

(Kurs Basiswert – Strike) x Bezugsverhältnis

= (CHF 30.00 – CHF 30.00) x 0.1

= 0.00 CHF

Berechnung innerer Wert eines Put Warrants:

(Strike – Kurs Basiswert) x Bezugsverhältnis

Der innere Wert eines Warrants kann niemals negativ werden. Liegt der Kurs des Basiswertes auf oder unter dem Basispreis, so beträgt der innere Wert eines Calls 0. Der Warrant besteht nur aus dem Zeitwert. Der innere Wert eines Puts beträgt 0, wenn der Kurs des Basiswertes auf oder über dem Basispreis liegt.

Zeitwert

Ist der innere Wert eines Warrants berechnet, so lässt sich auch leicht der Zeitwert des Warrants berechnen. Hierzu wird der innere Wert vom Kurs des Warrants abgezogen. In unserem Beispiel ergibt sich ein Zeitwert von 1.30 CHF, der sich wie folgt berechnet:

Kurs Warrant – innerer Wert)

= (CHF 1.30 – CHF 0.00)

= CHF 1.30

Der Zeitwert baut sich mit Abnahme der Restlaufzeit eines Warrants allmählich ab und beträgt am Laufzeitende 0. Warrants, die dann keinen inneren Wert aufweisen, verfallen wertlos. Ansonsten wird dem Anleger der innere Wert ausbezahlt. Der Zeitwertverlust eines Warrants beschleunigt sich in den letzten Monaten seiner Laufzeit. Anleger sollten daher unbedingt immer auf eine ausreichende Restlaufzeit ihres Warrants achten.

Aufgeld (Agio)

Das Aufgeld – auch Agio genannt – gibt an, um wie viel der Kauf bzw. Verkauf des Basiswertes durch Kauf des Warrants und sofortige Ausübung des Optionsrechtes teurer wäre als der direkte Kauf oder Verkauf des Basiswertes am Markt.

Das Aufgeld ist ein Mass dafür, wie teuer ein Warrant ist. Unter vergleichbar ausgestatteten Warrants sollte der Anleger immer denjenigen mit dem geringsten Aufgeld auswählen. Durch die Berechnung des Aufgeldes in Prozent pro Jahr lassen sich auch Warrants mit unterschiedlicher Laufzeit miteinander vergleichen.

Das Aufgeld des Calls aus unserem Beispiel kann in Prozent wie folgt berechnet werden:

(Strike + Kurs Warrant / Bezugsverhältnis – Kurs Basiswert) / Kurs Basiswert x 100

= CHF 30.00 + CHF 1.30 / 0.1 – CHF 30.00) /CHF 30.00 x 100

= 43.3 Prozent

Break-even

Der Break-even gibt an, welches Kursniveau der Basiswert überschreiten (Call) bzw. unterschreiten (Put) muss, damit der Anleger beim Halten des Warrants bis zur Fälligkeit keinen Verlust erleidet.

Der Break-even ist allerdings nur für Anleger relevant, die ihren Warrant tatsächlich bis zum Laufzeitende halten möchten.

Der Break-even eines Calls berechnet sich wie folgt:

Strike + Kurs Warrant / Bezugsverhältnis

= CHF 30.00 + CHF 1.30 / 0.1

= CHF 43.00

Die Formel für den Break-even eines Puts sieht ein wenig anders aus:

Basispreis – Kurs Warrant / Bezugsverhältnis

= CHF 30.00 – CHF 1.30 / 0.1

= CHF 17.00

Delta

Das Delta wird oft auch als «Preissensitivität» bezeichnet. Es gibt an, wie stark sich der Preis eines Warrants verändert, wenn sich der Basiswert um eine Geldeinheit bewegt. Dabei muss das Bezugsverhältnis berücksichtigt werden. Beispiel: Ein Call Warrant mit einem Delta von 0.60 und einem Bezugsverhältnis von 0.1 verändert sich um etwa 0.06 CHF, wenn sich der Basiswert um 1 CHF bewegt.

Wie bei allen Kennzahlen ist zu beachten, dass auch das Delta nur eine Momentaufnahme darstellt. Die Kennzahl verändert sich nämlich, sobald sich einer der Preiseinflussfaktoren verändert (z. B. der Kurs des Basiswertes). Zudem setzt die Interpretation einer solchen Kennzahl immer voraus, dass sich gleichzeitig keiner der anderen Einflussfaktoren verändert. Daher können alle Kennzahlen immer nur als Anhalt dienen, wie sich der Kurs eines Warrants im Moment verhält. Dennoch ist das Delta eine der wichtigsten Grössen zur Beurteilung eines Warrants.

Die Berechnung des Delta ist mathematisch sehr komplex. Eine mögliche Formel zur Berechnung des Delta kann z. B. aus dem sogenannten «Black-Scholes- Optionspreismodell» abgeleitet werden. Für die Entwicklung dieses Modells wurde den Erfindern der Black-Scholes-Formel, Fischer Black und Myron Scholes, 1997 der Nobelpreis für Wirtschaftswissenschaften verliehen.

Call Warrants haben stets ein Delta zwischen 0 und +1. Da Put Warrants entgegengesetzt auf Preisveränderungen des Basiswertes reagieren, liegt das Delta hier stets zwischen –1 und 0.

Warrants mit einem Delta nahe 0 reagieren fast gar nicht mehr auf Kursveränderungen des Basiswertes. Der Kurs eines solchen Warrants verhält sich extrem unberechenbar, da er fast nur noch auf Veränderungen der impliziten Volatilität reagiert.

Warrant-Experten raten Neueinsteigern, stets Papiere mit einem Delta von mindestens 0.50 bis 0.70 zu wählen.

Omega

Das Omega gibt an, wie stark die Hebelwirkung eines Warrants ist. Der oben im Beispiel genannte Warrant hat ein Omega von knapp 4. Der Kurs eines solchen Warrants steigt oder fällt um etwa 4 Prozent, wenn der Aktienkurs um 1 Prozent steigt oder fällt.

Hier gilt jedoch wie bei allen Kennzahlen: Auch das Omega ist eine Momentaufnahme. Der Wert der Kennzahl ändert sich mit jedem Tick des Basiswertes. Die Richtigkeit der Interpretation setzt zudem voraus, dass sich keiner der anderen Preiseinflussfaktoren – Volatilität, Zinsen, Dividenden und Restlaufzeit – verändert.

Bei Warrants mit einem sehr niedrigen Delta ist die Aussagekraft der Kennzahl Omega generell stark eingeschränkt. Bei allen anderen Warrants ist das Omega zur Beurteilung von Chance und Risiko aber durchaus eine geeignete Grösse und daher eine wichtige Hilfe für den Anleger. Generell kann gesagt werden: Je höher das Omega, desto chancenreicher und riskanter verhält sich ein Warrant.

Neben dem Omega existiert noch eine weitere Kennzahl zur Hebelwirkung; man spricht hier vom «aktuellen Hebel». Da zur Berechnung dieser Kennzahl das Delta nicht benötigt wird, lässt sich der aktuelle Hebel wesentlich einfacher ermitteln. Diese Kennzahl ist jedoch in den meisten Fällen irreführend und wenig aussagekräftig.

Theta

Das Theta bezieht sich immer auf einen bestimmten Zeitraum und misst den Zeitwertverlust eines Warrants. Unser Beispiel-Warrant weist ein Theta von 0.4 Prozent pro Woche auf. Er würde also theoretisch pro Woche 0.4 Prozent an Kurswert verlieren, wenn alle Preiseinflussfaktoren unverändert blieben. Der Zeitwertverfall von Warrants beschleunigt sich in den letzten Monaten der Laufzeit. Dies besonders bei Warrants, die «am Geld» notieren, bei denen also der Kurs des Basiswertes in der Nähe des Basispreises liegt.

Zur Bewertung von Warrants existieren noch weitere Kennzahlen. Für alle an der SIX Swiss Exchange gehandelten Warrants sind die Kennzahlen auf unserer Website www.six-structured-products.com abrufbar. Dort finden Sie auch weitere Erläuterungen und praktische Tipps zu einzelnen Produkttypen und Kennzahlen.