Login

Login

Information produits

Warrants

Parlons cuisine

Le plus simple est d’expliquer le fonctionnement d’un Warrant en prenant l’exemple d’un domaine tout autre, mais connu de tous.

Supposez qu’il existe près de chez vous un merveilleux restaurant italien dont vous êtes l’un des plus fidèles clients. Un jour, le tenancier vous remercie de votre fidélité en vous vendant quelques bons-menu d’une valeur de 15 CHF au prix spécial de 10 CHF. Les bons ont une validité de deux ans. Le prix actuel d’un dîner est de 12 CHF. Etant donné qu’en utilisant un bon vous économiseriez 2 CHF, chaque bon a une valeur de 2 CHF. Cette valeur est la valeur intrinsèque.

Six mois plus tard, le restaurant doit augmenter ses prix. La hausse des coûts salariaux et du prix de l’électricité ne lui laisse pas d’autre choix. Un dîner coûte maintenant 14 CHF. Le prix a donc augmenté de plus de 16 pour cent. Avec un bon, vous pouvez cependant toujours profiter d’un dîner au prix de 10 CHF. La valeur intrinsèque d’un bon est donc à présent d’au moins 4 CHF. La valeur du bon a donc augmenté de 100 pour cent, c’est-à-dire nettement plus que le prix du repas. Le bon réagit avec une espèce d’effet de levier à la variation du prix. Imaginez que le repas revienne soudain au prix de 10 CHF. Cela reviendrait à annuler, du moins temporairement, la valeur du bon, car vous n’auriez plus aucun avantage par rapport à l’achat direct. Jetteriez-vous pour autant les bons? Gageons que non, car il est possible que le prix du repas augmente à nouveau durant la durée de validité du bon, ce qui lui redonnerait de la valeur.

Les bons n’ont donc pas uniquement une valeur intrinsèque, mais aussi une sorte de valeur-temps qui reflète la possibilité que la valeur du bon augmente avant l’échéance.

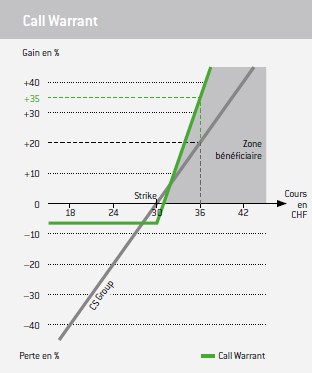

Call Warrant

Si vous avez compris l’exemple du bon-menu, vous n’aurez aucun problème à comprendre le mode de fonctionnement des Warrants. Car vous avez déjà compris le principe de base d’un Call Warrant.

Un Call Warrant représente le droit d’acheter un sous-jacent déterminé à un prix déterminé dans une quantité déterminée. Le sous-jacent n’est bien évidemment pas un repas dans votre restaurant italien préféré, mais une action, un indice d’actions, une devise ou une matière première.

Pour certains Warrants, le droit d’option peut uniquement être exercé à l’échéance. On parle dans ce cas d’un «Warrant européen». Dans le cas du «Warrant américain», le droit d’option peut être exercé à tout moment jusqu’à l’échéance. Ces appellations n’ont cependant rien à voir avec la place boursière sur laquelle le titre est négocié ou avec l’origine du sous-jacent! A l’émission, la durée des Warrants est la plupart du temps comprise entre quelques mois et quelques années. Il convient de souligner ici que l’objectif de l’investisseur est rarement d’exercer le droit d’option et d’acheter le sous-jacent. Il s’agit plutôt de spéculer sur une hausse du prix du Warrant pour vendre celui-ci.

Du point de vue économique, l’exercice du droit d’option n’est pas non plus intéressant, car vous réaliseriez uniquement la valeur intrinsèque du Warrant. La part de valeur-temps serait quant à elle perdue.

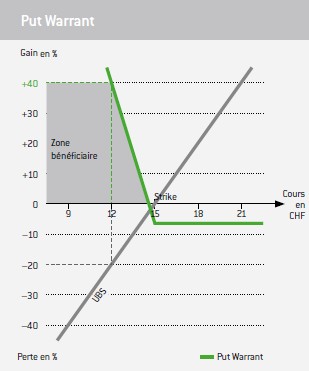

Put Warrants

Un Put Warrant garantit le droit de vendre un sous-jacent déterminé à un prix déterminé dans une quantité déterminée pendant une période déterminée. Ce droit prend de la valeur lorsque le prix du sous-jacent baisse. Les détenteurs de Put Warrants tirent donc profit des baisses de cours.

Pas de transac tion: pas de problème!

En règle générale, les Warrants sont émis par des grandes banques et sociétés de négoce de titres. Pour tous les produits, les émetteurs fournissent en permanence des cours d’achat et de vente, si bien que les produits sont négociables à tout moment, même si aucune transaction n’est réalisée pendant une longue période.

Facteurs influant sur le prix

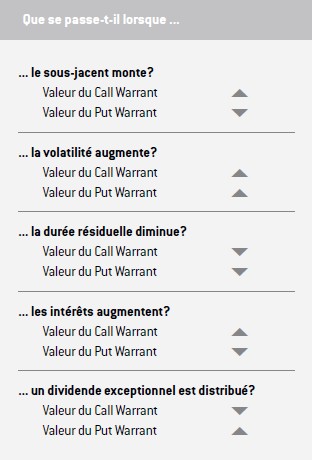

Le cours d’un Warrant n’est pas uniquement déterminé par le cours du sous-jacent. D’autres facteurs entrent en ligne de compte. L’investisseur doit en particulier attacher beaucoup d’importance aux variations de la volatilité, c’est-à-dire à la marge de fluctuation du sous-jacent. Les modifications du niveau des intérêts ainsi que des dividendes attendus jouent également un rôle.

Vola tilité historique et implicite

Il convient de distinguer la volatilité historique de la volatilité implicite. La volatilité historique indique l’ampleur des fluctuations du cours d’un instrument financier par le passé. La volatilité implicite indique quant à elle l’ampleur des variations futures prévues pour un instrument financier donné. Toute augmentation de la volatilité implicite d’un sous-jacent entraîne une hausse du prix des Warrants.

Pourquoi en est-il ainsi?

Les Warrants présentent un profil risque-opportunité asymétrique: la perte maximale possible pour l’acheteur – indépendamment des variations du sous-jacent – est toujours limitée au capital engagé. En revanche, les chances de gain avec un Warrant s’accroissent lorsque l’ampleur des fluctuations du sous-jacent augmente. C’est pourquoi une augmentation de la volatilité implicite entraîne une hausse des prix des Warrants. Mais l’inverse est vrai aussi: une diminution de la volatilité implicite entraîne une baisse des cours des Warrants et donc parfois, de mauvaises surprises pour les investisseurs non familiarisés avec les effets de la volatilité.

Dans la plupart des cas, les personnes qui investissent dans des Call Warrants sont concernées par cette situation. On observe souvent que les volatilités implicites sur les marchés des actions sont en recul lorsque les cours augmentent, et inversement. Certes, la hausse des cours des actions a des effets positifs sur les Call Warrants, mais dans le même temps, la baisse de la volatilité implicite agit dans le sens contraire si bien que les gains pour les Call Warrants sont plus faibles qu’espéré. A l’extrême, l’effet de la baisse de la volatilité implicite peut même dépasser le gain de cours.

Cependant, les variations de la volatilité implicite – comme les intérêts et les dividendes – agissent uniquement sur la valeur-temps du Warrant. La valeur intrinsèque du Warrant est, quant à elle, uniquement déterminée par la différence entre le cours du sous-jacent et le cours d’exercice fixé.

Par conséquent, l’investisseur peut réduire nettement l’influence des variations de la volatilité en achetant des Warrants «dans la monnaie», c‘est-à-dire des titres ayant déjà une valeur intrinsèque élevée. En outre, la volatilité implicite sert de mesure de la cherté d’un Warrant. Si l’investisseur a le choix entre plusieurs Warrants de structure identique, il doit opter pour celui qui présente la volatilité implicite la plus faible.

Intérêts et dividendes

L’émetteur d’un Warrant ne spécule jamais contre l’investisseur. Pour réaliser un gain, il ne doit donc en aucun cas espérer que la valeur du Warrant baisse et que l’investisseur réalise une perte.

Au contraire, l’émetteur se protège contre les fluctuations du cours du Warrant en achetant et en vendant des unités du sous-jacent. Dans l’idéal, il est ainsi assuré que sa position de couverture (hedge position) se comporte comme la valeur du Warrant vendu. La couverture est dissoute dès que l’investisseur revend les titres à l’émetteur. Du fait de l’effet de levier du Warrant, l’émetteur doit cependant engager beaucoup plus de capital que l’investisseur pour la couverture des Calls vendus. Pour ce capital, l’émetteur facture à l’investisseur des intérêts compris dans le prix du Warrant. C’est pourquoi une hausse des intérêts entraîne une hausse du prix des Call Warrants.

L’inverse vaut pour les Puts. L’émetteur vend des sous-jacents pour se couvrir. Pour ce faire, il reçoit du capital qu’il peut placer à intérêts. Une hausse des intérêts réduit donc le prix des Put Warrants.

L’influence des modifications des intérêts est en général si faible qu’elle est à peine perceptible pour l’investisseur.

Si l’émetteur détient des actions comme position de couverture, il encaisse naturellement aussi les dividendes générés. Ces revenus supplémentaires réduisent le prix des Call Warrants et augmentent celui des Puts. Si le dividende attendu se modifie, le prix des Warrants aussi (cf. tableau). L’annonce par une entreprise de dividendes inattendus peut engendrer un recul important des Warrants sur l’action concernée.

Ratios

Divers ratios permettent d’évaluer les Warrants. Nous allons vous présenter les principaux. Nous vous expliquons ci-après le calcul de certains ratios sur la base du Call Warrant Credit Suisse déjà utilisé précédemment:

| Durée: | 2 ans |

| Sous-jacent: | CS Group N |

| Rapport de souscription: | 0,1 |

| Prix d’exercice: | CHF 30.00 |

| Cours de l’action: | CHF 30,00 |

| Cours du Warrant: | CHF 1,30 |

Valeur intrinsèque

La valeur intrinsèque est la valeur que l’investisseur réalise lorsqu’il exerce immédiatement le droit d’option et qu’il vend ou achète le sousjacent. La valeur intrinsèque d’un Warrant se calcule aisément. Dans notre exemple de Call Warrant sur l’action Credit Suisse, on obtient une valeur intrinsèque de 0 CHF, calculée comme suit:

(cours du sous-jacent – prix d’exercice) x rapport de souscription

= (CHF 30,00– CHF 30,00) x 0,1

= CHF 0,00

Calcul de la valeur intrinsèque d’un Put Warrant:

(prix d’exercice – cours du sous-jacent) x rapport de souscription La valeur intrinsèque d’un Warrant ne peut jamais être négative. Si le cours du sous-jacent atteint le cours de base ou est inférieur à celui-ci, la valeur intrinsèque d’un Call est nulle. Le Warrant n’a plus que sa valeur-temps. La valeur intrinsèque d’un Put est nulle lorsque le cours du sous-jacent atteint ou dépasse le cours de base.

Valeur-temps

Lorsqu’on a calculé la valeur intrinsèque d’un Warrant, on peut aisément calculer sa valeur-temps. Il suffit pour ce faire de soustraire la valeur intrinsèque du cours du Warrant. Dans notre exemple, on obtient une valeur-temps de 1,30 CHF de la manière suivante:

(cours du Warrant – valeur intrinsèque)

= (CHF 1,30– CHF 0,00)

= CHF 1,30

La valeur-temps diminue peu à peu avec la diminution de la durée résiduelle du Warrant et devient nulle au terme de celle-ci. Les Warrants qui n’ont pas de valeur intrinsèque arrivent à échéance sans valeur. Sinon, l’investisseur reçoit la valeur intrinsèque. La diminution de la valeur-temps d’un Warrant s’accélère dans les derniers mois de la durée. L’investisseur doit donc impérativement veiller à ce que son Warrant ait une durée résiduelle suffisante.

Prime (agio)

La prime, également appelée agio, indique la différence de prix entre l’achat ou la vente du sous-jacent par le biais de l’achat du Warrant et de l’exercice immédiat du droit d’option et l’achat ou la vente directe du sous-jacent sur le marché.

La prime est une mesure de la cherté d’un Warrant. Parmi des Warrants présentant la même configuration, l’investisseur devrait toujours choisir celui qui présente la plus faible prime. Le calcul annuel de l’agio en pour cent permet de comparer des Warrants ayant des durées différentes.

La prime du Call dans notre exemple se calcule de la manière suivante:

(prix d’exercice + cours du Warrant / rapport de souscripiton – cours du sous-jacent) / cours du sousjacent x 100

= CHF 30,00 + CHF 1,30 / 0,1 – CHF 30,00) / CHF 30,00 x 100

= 43,3 pour cent

Break even

Le break even ou point mort indique le cours du sous-jacent à dépasser (Call) ou à franchir (Put) pour que l’investisseur ne subisse pas de perte en conservant le Warrant jusqu’à l’échéance. Il n’a cependant de sens que pour les investisseurs qui souhaitent réellement conserver leur Warrant jusqu’à l’échéance.

Le point mort d’un Call se calcule comme suit:

Prix d’exercice + cours du Warrant / rapport de souscription

= CHF 30,00 + CHF 1,30 / 0,1

= CHF 43,00

La formule du point mort d’un Put est différente:

Cours de base – cours du Warrant / rapport de souscription

= CHF 30,00 – CHF 1,30 / 0,1

= CHF 17,00

Delta

Le delta est souvent aussi appelé «élasticité-prix». Il indique l’ampleur de la modification du prix d’un Warrant lorsque le sous-jacent évolue d’une unité. Le rapport de souscription doit aussi être pris en considération. Exemple: un Call Warrant avec un delta de 0,60 et un rapport de souscription de 0,1 évolue de 0,06 CHF environ lorsque le sousjacent évolue de 1 CHF.

Comme pour tous les ratios, il convient de garder à l’esprit que le delta n’est qu’un instantané. Le ratio évolue dès que l’un des facteurs influençant le prix se modifie, par ex. le cours du sous-jacent. En outre, l’interprétation d’un ratio suppose toujours qu’aucun des autres facteurs d’influence ne se modifie. Tous les ratios sont donc uniquement des indicateurs du comportement du cours d’un Warrant. Il n’est reste pas moins que le delta est l’un des principaux critères d’évaluation d’un Warrant.

Le calcul du delta est mathématiquement très complexe. Une formule possible peut par exemple découler du modèle du prix d’option «Black-Scholes», qui a valu à ses auteurs Fischer Black et Myron Scholes le Prix Nobel de l’Economie en 1997. Les Call Warrants ont toujours un delta compris entre 0 et +1. Etant donné que les Put Warrants réagissent inversement aux modifications du cours du sous-jacent, leur delta est compris entre –1 et 0. Les Warrants ayant un delta proche de 0 ne réagissent pratiquement plus aux modifications de cours du sous-jacent. Le cours d’un tel Warrant se comporte de manière extrêmement imprévisible, car il ne réagit pratiquement plus qu’à la volatilité implicite. Les experts en matière de Warrants recommandent aux néophytes de choisir des titres ayant un delta d’au moins 0,50 à 0,70.

Oméga

L’oméga indique l’importance de l’effet de levier d’un Warrant. Le Warrant mentionné précédemment présente un oméga de près de 4. Son cours augmenterait ou baisserait donc de quatre pour cent si le cours de l’action augmentait ou baissait d’un pour cent.

Comme pour tous les autres ratios, l’oméga fournit une indication instantanée. Sa valeur se modifie à chaque changement du sous-jacent. L’exactitude de l’interprétation implique en outre qu’aucun autre facteur d’influence du prix (volatilité, taux d’intérêt, dividendes et durée résiduelle) ne change.

Pour les titres ayant un delta très faible, l’indication fournie par l’oméga n’est généralement guère utile. Pour tous les autres Warrants, l’oméga fournit toutefois une indication très juste des risques et des chances d’un Warrant et constitue donc un outil très important pour l’investisseur.

De manière générale, plus l’oméga est élevé, plus un Warrant offre de chances et plus il est risqué. Outre l’oméga, il existe encore un autre indicateur pour l’effet de levier, le «levier actuel». Etant donné que le delta n’est pas nécessaire pour le calculer, le levier actuel est très simple à déterminer. Dans la plupart des cas, il peut cependant induire en erreur et est peu parlant.

Thêta

Le thêta porte toujours sur une période donnée et mesure la perte de valeur-temps d’un Warrant. Notre Warrant présente un thêta de 0,4 pour cent par semaine. Son cours perdrait donc théoriquement 0,4 pour cent par semaine si tous les facteurs d’influence restaient inchangés. La perte de valeur- temps s’accélère dans les derniers mois de la durée, en particulier pour les Warrants, qui cotent «dans la monnaie», c’est-à-dire pour lesquels le cours du sous-jacent est proche du cours de base.

D’autres ratios permettent d’évaluer les Warrants. Les ratios de tous les Warrants négociés sur SIX Swiss Exchange peuvent être consultés sur notre site www.six-structured-products.com. Vous y trouverez aussi des explications complémentaires sur les différents types de produits et indicateurs.