Login

Login

Spielend lernen

Laufen, Tischtennis, Boxen oder Geschicklichkeitsspiele, die Liste an Wettkämpfen zwischen Mensch und Maschine wird immer länger. Kürzlich stellte ein zweibeiniger Roboter des chinesischen Unternehmens Unitree mit einer Geschwindigkeit von rund 3.3 m/s einen neuen Rekord unter den Humanoiden auf. Damit kann er dem Menschen zwar noch nicht das Wasser reichen, allerdings verläuft die Entwicklung rasant. Im Dezember schaffte der «H1» erst 1.5 m/s. Wissenschaftler der ETH Zürich haben derweil mit «CyberRunner» einen Roboter entwickelt, der mittels künstlicher Intelligenz (KI) ein Labyrinth-Geschicklichkeitsspiel lösen kann. Nach ein paar Trainingsstunden konnte dieser Ende vergangenen Jahres mit 55 Steuerungsanweisungen pro Sekunde einen «extrem fähigen menschlichen Spieler» um 6% schlagen. Diese «Spielereien» haben allesamt einen ernsthaften Hintergrund: Ob in der Industrie, im Gesundheitswesen oder im Haushalt, Roboter sollen in den kommenden Jahren dem Menschen nicht nur zur Seite stehen, sondern ihn auch teilweise ersetzen.

Milliardenmarkt …

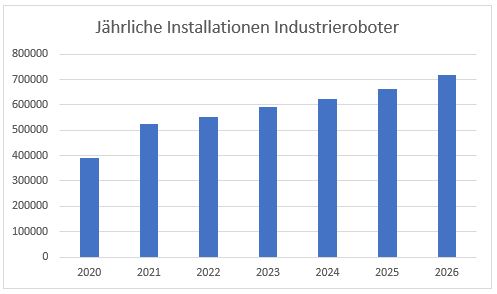

Ein Blick auf das Wachstum bei Robotern zeigt, dass der viel zitierte «Umbau der Gesellschaft» zügig vonstattengeht. Weltweit wurden laut dem World Robotics Report im Jahr 2022 insgesamt 553‘052 neue Industrieroboter installiert – das entspricht einer Wachstumsrate von 5% im Vergleich zum Vorjahr. Nach Regionen aufgeschlüsselt kamen knapp drei Viertel der neuen Maschinenmenschen in Asien auf den Markt, auf Europa entfällt ein Marktanteil von 15% und in Übersee beträgt dieser ein Zehntel. Das Wachstum setzt sich weiter fort. Laut der International Federation of Robotics (IFR) werden die jährlichen Installationen von Industrierobotern bis 2026 auf 718‘000 zunehmen. Besonders aufs Tempo drückt unter anderem China: Peking hat Ende 2023 einen Plan vorgelegt, nach dem humanoide Roboter bis 2025 eine solche Reife erreicht haben sollen, dass sie in Massenproduktion gehen können.

… mit dynamischem Wachstum

Die elektronischen Helferlein im Gesundheitswesen sind ebenfalls sehr gefragt. Marktforscher Apollo Research Reports schätzt den Marktwert medizinischer Roboter im Jahr 2022 auf rund USD Mrd. 18.1 und geht davon aus, dass dieser bis 2032 um durchschnittlich 16.6% pro Jahr auf dann USD Mrd. 83.1 zulegen wird. Während Ärzte mit vierarmigen Operationsmaschinen millimetergenau Skalpelle an den Patienten lenken und damit bessere klinische Ergebnisse erreichen, können mit Hilfe von KI auch Arzneimittel schneller entwickelt und treffsicherere Diagnosen gestellt werden. Die Experten der US-Bank Morgan Stanley gehen davon aus, dass der Einsatz von KI in diesem Bereich die Forschung und Entwicklung massgeblich beschleunigen und in den kommenden zehn Jahren zu 50 zusätzlichen neuen Therapien mit einem Umsatzpotenzial von mehr als USD Mrd. 50 führen kann.

Industrie 4.0 als treibende Kraft

Selbst wenn Roboter auf der ganzen Welt in vielen Sparten und sogar im privaten Bereich Verwendung finden, das Gros der Menschenmaschinen wird nach wie vor in der klassischen Industrie wie zum Beispiel im Automobilbau eingesetzt. In der stetig fortschreitenden Automatisierung übernehmen aber nicht nur die Roboter – Stichwort Robotic Process Automation (RPA) – eine wichtige Rolle, sondern auch hier ist KI im Spiel. Künstliche Intelligenz ermöglicht es den Unternehmen, komplizierte Aufgaben zu bewältigen, die eigentlich menschliche Intelligenz erfordern würden. Ob Smart Factory, Datenanalyse oder auch Kundeninteraktion, diese schlauen Systeme werden immer mehr zu einem Schlüsselwerkzeug in der modernen Geschäftswelt. Durch die Verbindung von RPA und KI können die beiden transformativen Technologien kombiniert werden und dadurch ein noch höheres Potenzial entfalten. Angetrieben durch KI, Machine Learning oder auch Cloud, erwarten die Experten von Fortune Business Insights, dass der weltweite Markt für robotergestützte Prozessautomatisierung von USD Mrd. 13.9 im Jahr 2023 auf USD 50.5 Mrd. in 2030 expandieren wird. Das entspricht einer durchschnittlichen jährlichen Wachstumsrate von 20.3%.

Quelle: IFR

Erfolgsrezept Digitalisierung:

Swissquote Robotics & Artificial Intelligence Index kombiniert zwei Megatrends

Akquisitionen und Innovationen

An dem Paradigmenwechsel in der Technologiewelt durch KI und Robotik möchten viele Unternehmen teilnehmen. Dazu zählt beispielsweise Amazon. Bereits 2012 setzte der Onlineriese nach dem Kauf der Firma Kiva Systems Robotertechnik ein. Amazon möchte aber nicht nur das eigene Unternehmen automatisieren, sondern auch seinen Kunden digitale Helfer zur Seite stellen. Dazu wollte der Konzern jüngst den Staubsaugerroboterhersteller iRobot übernehmen, scheiterte aber an regulatorischen Hürden. Man darf gespannt sein, welches Akquisitionsziel sich Amazon als Nächstes in diesem Bereich sucht. Der weltweit zweitgrösste Industrieroboter-Hersteller ABB hat bereits einen Kandidaten gefunden. Vor wenigen Wochen verleibte sich der Konzern die KI-Firma Sevensense ein. Damit möchte ABB in Zukunft seine gesamte mobile Roboterflotte mit künstlicher Intelligenz ausstatten und damit das Wachstum vorantreiben. Im Bereich der Medizinroboter steht derzeit Intuitive Surgical im Fokus. Das Unternehmen reichte kürzlich bei der US-Gesundheitsbehörde FDA einen Antrag auf Genehmigung für die nächste Generation seines weltbekannten Robotersystems «da Vinci» ein. Die vierarmige Operationsmaschine soll «Hunderte» von Designänderungen sowie die 10‘000-fache Rechenleistung aufweisen.

Boomender Chipmarkt

Aber nicht nur die Roboterhersteller profitieren von den digitalen Megatrends, auch Zulieferer – allen voran der Chip-Sektor – freuen sich über boomende Geschäfte. Als Paradebeispiel dient hier Nvidia. Der US-Halbleiterkonzern hat im Februar erstmals eine Marktkapitalisierung von mehr als USD Bio. 2 erreicht. Nvidia gilt nicht ohne Grund als grosser Profiteur im KI-Bereich. Mit ihren Hochleistungschips kontrollieren die Kalifornier rund 80% des globalen Marktes. Auf der Kundenliste stehen renommierte Namen wie Microsoft, Meta Platforms oder auch der ChatGPT-Entwickler OpenAI. Eine ernstzunehmende Konkurrenz für Nvidia stellt AMD dar. Der Konzern hat sich beim Rennen um den USD Mrd. 400 schweren KI-Chip-Markt zum Jahreswechsel mit neuen Produkten in Stellung gebracht: Die Prozessoren stellen Unternehmensangaben zufolge den «fortschrittlichsten KI-Beschleuniger der Branche» dar. Allein der MI300X soll bis Mitte des Jahres USD Mrd. 0.5 Erlöse einspielen. Im Gesamtjahr sollen die Umsätze mit KI-Spezialchips die Marke von USD Mrd. 2 deutlich übersteigen.

Beachtlicher Track Record

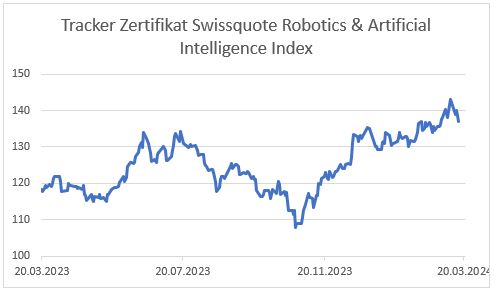

Die boomenden Aussichten bei Robotern und künstlicher Intelligenz liessen die Aktienkurse zahlreicher Protagonisten in den Branchen deutlich steigen. Die Aktie von ABB legte auf Sicht von einem Jahr um 37% zu, Intuitive Surgical um knapp zwei Drittel und AMD sowie Nvidia konnten sich in dem Zeitraum mehr als verdoppeln respektive verdreifachen. Der positive Trend lässt sich auch bestens am Swissquote Robotics & Artificial Intelligence Index ablesen. Diese breit diversifizierte Benchmark verteuerte sich in den vergangenen zwölf Monaten um etwas mehr als ein Fünftel. In dem Index befinden sich insgesamt 30 Unternehmen – einschliesslich der in diesem Text genannten Titel – aus den zukunftsträchtigen Sektoren. Aus regionaler Sicht spielen Unternehmen aus den USA die Hauptrolle. Aktuell zeigen sich die insgesamt 23 Titel aus Übersee für 64% des Kursverlaufs des Barometers verantwortlich. Das absolute Index-Schwergewicht ist allerdings mit einem Anteil von 6% die japanische Obic. Neben dem Softwarekonzern sind auch noch drei weitere Titel aus Fernost mit dabei, darunter der weltgrösste Roboterhersteller Fanuc. Im August 2023 überschritt das Unternehmen die Rekordmarke von insgesamt 1 Mio. ausgelieferter Industrieroboter.

Mit drei Buchstaben zum Erfolg: AMC

Leonteq hat im Mai 2019 ein «Actively Managed Certificate» (AMC) auf den Swissquote Robotics & Artificial Intelligence Index emittiert. Mit diesem aktiv verwalteten Tracker können Anleger 1:1 an dem gewissenhaft gestalteten Barometer der Swissquote Bank partizipieren. In das professionell gemanagte Portfolio ziehen nur Titel ein, die streng geregelte qualitative und quantitative Voraussetzungen erfüllen. Trotz diesem aufwendigen Prozess fällt die jährliche Managementgebühr von 0.7% moderat aus. Dafür bekommen Inhaber des Zertifikats neben einem 30 Mitglieder starken Index auch ein Zertifikat, das in Bezug auf Transparenz und Liquidität überzeugt. Mit dem Zertifikat lässt sich geschickt am nächsten Quantensprung in der technologischen Entwicklung teilnehmen.

Tracker auf den Swissquote Robotics & Artificial Intelligence Index (1 Jahr)

Disclaimer:

Bei diesem Dokument handelt es sich um Werbung im Sinne von Art. 68 FIDLEG

Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar und ist kein Research. Alle Angaben sind ohne Gewähr. Bei Produkten, welche nicht unter COSI® begeben werden, sind die Anleger dem vollen Kreditrisiko der Emittentin [resp. der Garantiegeberin] ausgesetzt. Die gemachten Angaben ersetzen nicht die vor dem Eingehen von Derivategeschäften in jedem Fall unerlässliche und an der Kundensituation ausgerichtete Beratung durch einen Finanzberater.

Diese Publikation ist weder ein vereinfachter Prospekt im Sinne des Art. 5 KAG gemäss dem Wortlaut unmittelbar vor Inkrafttreten des Schweizer Finanzdienstleistungsgesetzes («FIDLEG»), noch ein Prospekt gemäss Art. 40 FIDLEG, noch ein Emissionsprospekt im Sinne des Art. 1156 OR. Die massgebende Produktdokumentation kann direkt bei Leonteq Securities AG unter Tel. +41 (0)58 800 1111, Fax +41 (0)58 800 1010 oder über E-Mail termsheet@leonteq.com bezogen werden.

Verkaufsbeschränkungen bestehen für den EWR, Hongkong, Singapur, die USA, US persons und das Vereinigte Königreich (die Emission unterliegt schweizerischem Recht).

Die Performance der den Finanzprodukten zugrunde liegenden Basiswerte in der Vergangenheit stellt keine Gewähr für die zukünftige Entwicklung dar. Der Wert der Finanzprodukte untersteht Schwankungen des Marktes, welche zum ganzen oder teilweisen Verlust des Investments in die Finanzprodukte führen können. Der Erwerb der Finanzprodukte ist mit Kosten/Gebühren verbunden. Leonteq Securities AG und/oder ein verbundenes Unternehmen können in Bezug auf die Finanzprodukte als Market Maker auftreten, Eigenhandel betreiben sowie Hedging-Transaktionen vornehmen. Dies könnte den Marktkurs, die Liquidität oder den Marktwert der Finanzprodukte beeinträchtigen.

Soweit dieses Dokument Informationen zu einem verpackten Anlageprodukt für Kleinanleger und Versicherungsprodukt (PRIIP) enthält, ist in Übereinstimmung mit der Verordnung (EU) Nr. 1286/2014 (PRIIPs Verordnung) ein Basisinformationsblatt (BiB) unter folgendem Link abrufbar: https://www.priipkidportal.com/.

Eine Wiedergabe - auch auszugsweise - von Artikeln und Bildern ist nur mit Genehmigung von Leonteq Securities AG gestattet. Jegliche Haftung für unverlangte Zusendungen wird abgelehnt.

© Leonteq Securities AG 2023. Alle Rechte vorbehalten.

_Artikel(BNPParibas)_Zinsen_März2024.jpg)