Login

Login

Produkt Wissen

Knock-out Warrants

Knock-out Warrants zählen zu den Hebel-Produkten und weisen gegenüber «normalen» Call bzw. Put Warrants einige Besonderheiten auf:

- Knock-out Warrants können vorzeitig verfallen, wenn der Kurs des Basiswertes eine bestimmte Schwelle unterschreitet (bei Knock-out Calls) oder überschreitet (bei Knock-out Puts). Je nach Ausgestaltung des Produkts verfallen sie dann wertlos oder es wird ein bestimmter Restwert zurückgezahlt.

- Knock-out Warrants sind von Veränderungen der impliziten Volatilität nur wenig oder gar nicht betroffen. Die Preisbildung ist für den Anleger daher leichter nachvollziehbar als bei Warrants.

- Knock-out Warrants weisen einen geringeren oder gar keinen Zeitwert auf und besitzen eine höhere Hebelwirkung als vergleichbar ausgestattete Warrants.

- Durch die Möglichkeit des «Knock-out» und die höhere Hebelwirkung sind Knock-out Warrants aber dennoch riskanter als vergleichbare Warrants.

Aufgeld (Agio)

Wie bei Warrants sichert sich der Emittent auch beim Verkauf von Knock-out-Papieren durch Kauf oder Verkauf des Basiswertes ab, um nicht gegen den Anleger spekulieren zu müssen. Aufgrund der Hebelwirkung muss der Emittent zur Absicherung verkaufter Knock-out Warrants deutlich mehr Kapital investieren als der Anleger. Die Zinskosten für dieses Kapital stellt der Emittent dem Anleger über das Agio – ein Aufgeld – in Rechnung.

Beim Verkauf von Knock-out Puts an den Anleger muss der Emittent Basiswerte verkaufen, um sich abzusichern. Hierfür erhält er Kapital, welches er zinsbringend anlegen kann. Daher notieren Knock-out Puts nicht selten mit einem negativen Aufgeld (Disagio). Das Papier kostet in diesem Fall weniger als der innere Wert.

Hebel

Die Hebelwirkung von Knock-out Warrants lässt sich wie folgt berechnen:

(Kurs Basiswert x Bezugsverhältnis) / Kurs Knock-out

= (CHF 50.00 x 0.1) / CHF 0.57

= CHF 8.77

Das Knock-out-Produkt würde also um etwa 13 Prozent steigen, wenn der Kurs der Holcim-Aktie um 1 Prozent zulegte. Zu beachten ist auch hier wieder, dass es sich bei allen Kennzahlen um Momentaufnahmen handelt und dass die Hebelwirkung in beide Richtungen wirkt. Bei Kursrückgängen der Aktie können sehr schnell hohe Verluste entstehen. Berührt oder unterschreitet der Aktienkurs die Marke von 50 CHF, so erleidet der Anleger einen Totalverlust, wenn er das Papier nicht rechtzeitig vor dem Knock-out-Ereignis verkauft hat.

Je grösser die Hebelwirkung eines Knock-out- Produkts, umso chancenreicher beziehungsweise riskanter ist das Papier. Anleger sollten beim Kauf eines Knock-out unbedingt auf einen ausreichenden Abstand zur Knock-out-Schwelle achten.

Produkttypen

Generell lassen sich zwei verschiedene Arten von Knock-out Warrants unterscheiden:

- Knock-out Warrants ohne Stop-Loss-Schwelle: Bei diesen Produkten sind – wie in unserem vorgängig genannten Beispiel – Basispreis und Knock-out-Schwelle identisch.

- Knock-out Warrants mit Stop-Loss-Schwelle: Bei diesem Produkt liegt die Knock-out- Schwelle bei Calls über bzw. bei Puts unter dem Basispreis (Strike). Bei einem Unterschreiten bzw. Überschreiten dieser Schwelle wird das Produkt zwar ebenfalls vorzeitig fällig, der Anleger erhält jedoch im Regelfall einen Restwert ausbezahlt. Da die Knockout- Schwelle bei diesem Produkt wie eine Stop-Order wirkt, wird die Schwelle meist als «Stop-Loss-Schwelle» bezeichnet.

Die meisten Knock-out Warrants besitzen zum Emissionszeitpunkt eine Restlaufzeit von wenigen Wochen bis mehreren Monaten. Einige Knock-out Warrants sind jedoch mit endloser Laufzeit ausgestattet. Sie werden fällig, sobald der Basiswert die Stop-Loss-Schwelle berührt oder durchbricht. Diese Produkte besitzen kein Aufgeld, ihr Preis entspricht folglich immer dem inneren Wert.

Da Zinskosten für den Hedge (Absicherung) des Emittenten bzw. Zinserträge aus einer Absicherungsposition natürlich auch bei endlos laufenden Produkten anfallen, wird der Basispreis (Finanzierungslevel) in regelmässigen Abständen angepasst. Damit verändert sich auch der innere Wert entsprechend. Wichtig: Bei längerer Haltedauer kann dadurch der innere Wert des Papiers abnehmen, wenn der Kurs des Basiswertes seitwärts tendiert.

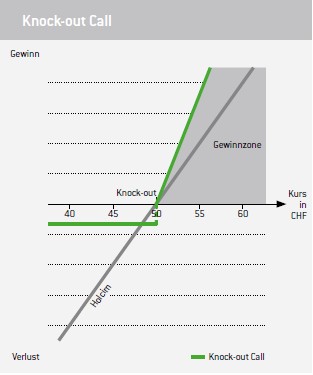

Betrachten wir folgenden Knock-out Call:

| Restlaufzeit: | 6 Monate |

| Basiswert: | Holcim N |

| Strike: | CHF 50.00 |

| Knock-out-Schwelle: | 150 Prozent |

| Bezugsverhältnis: | 0.1 |

| Volatilität: | 50 Prozent |

| Aktueller Kurs Zertifikat: | CHF 0.57 |

| Aktueller Kurs Aktie: | CHF 55.00 |

Da die Knock-out-Schwelle nicht allzu weit vom aktuellen Kurs der Aktie entfernt liegt, handelt es sich hierbei um ein sehr spekulatives Produkt mit hoher Hebelwirkung. Der innere Wert dieses Knock-out Calls liegt aktuell bei 0.5 CHF und berechnet sich genauso wie bei Warrants:

(Kurs Basiswert – Strike) x Bezugsverhältnis

= (CHF 55.00 – CHF 50.00) x 0.1

= CHF 0.50

Die Differenz zum aktuellen Kurs des Produkts von 0.07 CHF bildet das Aufgeld. Dieses Aufgeld baut sich zum Laufzeitende hin allmählich ab und beträgt bei Fälligkeit 0.

Wie bei einem Warrant erhält der Anleger mit diesem Produkt am Laufzeitende die Differenz zwischen Aktienkurs und Basispreis ausbezahlt. Würde die Aktie bei Fälligkeit z. B. bei 60 CHF notieren, so läge der innere Wert und damit der Rückzahlungsbetrag bei 1 CHF.

Das Knock-out-Produkt würde allerdings vorzeitig verfallen, wenn der Aktienkurs von Holcim die Knock-out-Schwelle von 50 CHF berühren oder unterschreiten würde. Faktisch wäre das Produkt dann wertlos.

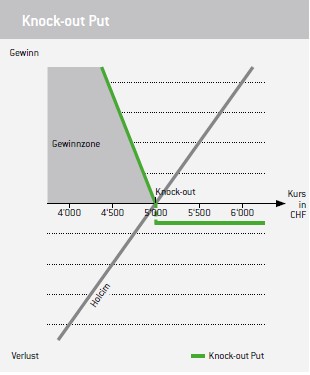

Betrachten wir folgenden Knock-out Put: